税制上の優遇

公益社団法人国土緑化推進機構及び各都道府県緑化推進委員会への寄附金は、特定公益増進法人への寄附金として、次のような法人税、所得税及び個人住民税の優遇措置があります。

優遇措置の概要

法人の場合

- 法人税

特定公益増進法人への寄附金は特別損金算入限度額まで、一般の寄附金とは別枠で損金の額に算入できます。

【特別損金算入限度額】

{(資本金×0.375%)+(所得金額×6.25%)}÷2

なお、上記の特別損金算入限度額を超える部分の金額は、一般の寄附金に係る損金算入限度額の範囲内で損金の額に算入できます。

【一般寄附金損金算入限度額】

{(資本金×0.25%)+(所得金額×2.5%)}÷4

個人の場合

- 所得税

- 税額控除方式: (寄付金の額の合計-2,000円)×40% = 税額控除額

- 所得控除方式: 寄付金の額の合計-2,000円 = 所得控除額

以上2方式のうち、有利な方式を選択します

- 個人住民税

(寄付金の額の合計-2,000円)×10%(最大) = 税額控除額

なお、所得税の確定申告をすれば、自動的に個人住民税の申告をしたことになります。

◎上記につきましては限度額等があります。詳細は、お住まいの区域の税務署や自治体にお問い合わせください。

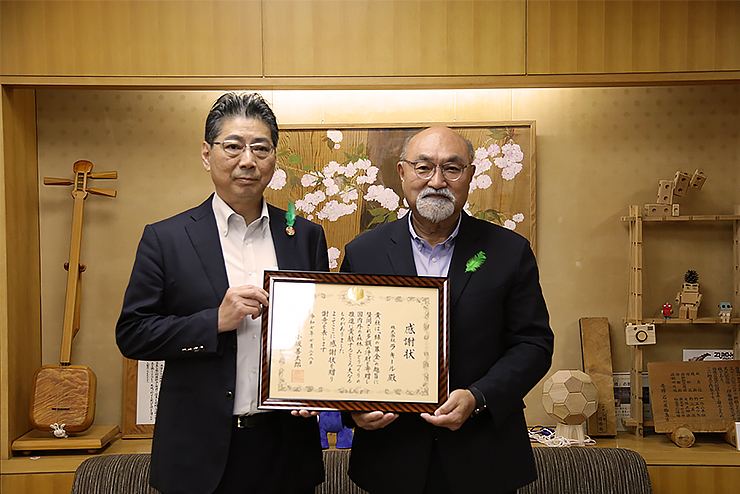

緑の募金顕彰制度

林野庁長官感謝状 贈呈

一定額以上のご寄付をいただいた場合、次の贈呈基準 に基づき、寄付金の額に応じて農林水産大臣、林野庁 長官、国土緑化推進機構理事長からの感謝状を贈呈さ せていただきます。

贈呈基準

| 区分 | 農林水産大臣感謝状 | 林野庁長官感謝状 | 国土緑化推進機構理事長感謝状 |

|---|---|---|---|

| 個人 | 500万円以上 | 100万円以上500万円未満 | 30万円以上100万円未満 |

| 団体 | 1,000万円以上 | 200万円以上1,000万円未満 | 50万円以上200万円未満 |

(注)

- 同一の個人又は団体から同一年度内に2回以上の寄付があった場合には、その合計額をもって寄付の額とする。

- 同一の個人又は団体から2~3年間連続して寄付があった場合には、2~3年目の寄付の額はその合計額とする。

- 農林水産大臣感謝状については、当該寄付により紺綬褒章を受章したもの(申請中を含む。)は対象としない。

表彰企業一覧

表彰された企業の詳細につきましてはこちらをご覧ください。